- 11 4184-7199

- 11 97054-1859

-

Consultas

Acesso as consultas

Acesso as consultas

Para não receber um “não” quando for buscar crédito, você precisa acompanhar seu score mensalmente. Ao verificar alguma movimentação nela, principalmente para baixo, deve procurar saber o que provocou a diminuição da nota e resolver a pendência o mais breve possível.

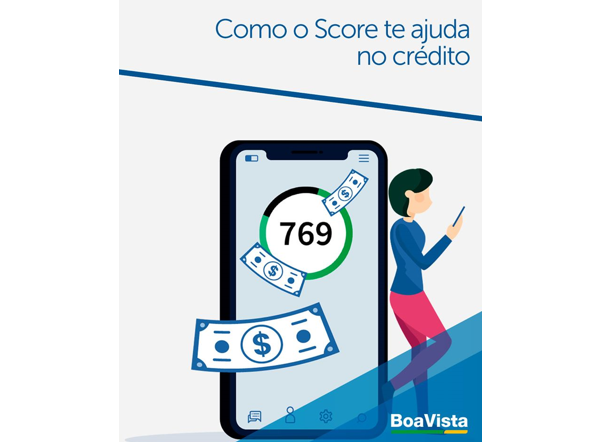

Fique ciente de que o score é uma forma de o mercado de crédito conhecer sua saúde financeira, seus padrões de crédito e de dívidas.

É um sistema que calcula, por meio de uma pontuação, os riscos de um tomador de crédito não pagar seus compromissos financeiros. A nota score vai de zero a mil. Quanto mais perto de mil, melhor, e indica o bom comportamento de pagamento de um consumidor.

Pagando em dia todas as contas (o que ajuda também a não ter o nome negativado, um dos fatores que reduzem o score).

Na nota score é considerado todo o seu histórico de pagamento, desde a quitação das contas do dia a dia (água, luz, telefone, etc), os crediários e até os financiamentos mais longos, como de carro e casa.

A Boa Vista é um dos birôs de crédito que trabalham o comportamento do consumidor no pagamento de suas contas.

A pontuação da Boa Vista varia de 0 a 1000. Quando a nota está próxima de 1000 indica que o consumidor é um bom pagador, portanto, terá mais chances de receber um SIM, em uma solicitação de crédito.

Na outra ponta, abaixo de 549, mostra que não é um bom pagador e o dono desta nota dificilmente receberá um sim do mercado de crédito.

As faixas de pontuação são as seguintes:

– Excelente: de 800 a 1000

– Muito bom: de 700 a 799

– Bom: de 625 a 699

– Médio: de 550 a 624

– Abaixo da média: entre 0 e 549.

É simples e gratuito. Entre no portal Consumidor Positivo (o site da Boa Vista dedicado ao consumidor) e consulte sua nota periodicamente.

Não se desespere. Este cenário pode mudar se você tomar algumas providências, como renegociar ou pagar suas dívidas; ter contas no próprio nome; manter atualizados os dados cadastrais na Boa Vista e no mercado de crédito, como telefone, endereço, e-mail, etc.; não fazer muitos pedidos de crédito em curto período de tempo, entre outras, como evitar pedir vários cartões de crédito ou aumento exagerado do limite deles.

Manter o CPF no Cadastro Positivo, o banco de dados com informações de pagamento, também ajuda a melhorar a nota score.

Não. As informações de ajustes de contas e de alterações cadastrais vão entrando devagar no seu score. Por isso, quanto mais rápido você resolver suas pendências, mais rápido sua nota score subirá.

Sim. Conforme a sua pontuação é possível obter juros mais baixos e melhores condições de parcelamento.